Аннуитетные платежи — расчёт, формула

Аннуитетный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Для расчёта размера ежемесячного платежа можно воспользоваться кредитным калькулятором. С помощью калькулятора кредитов можно определить размер начисленных процентов, а так же сумму, идущую на погашение долга. Кроме того, можно взять в руки обычный калькулятор и рассчитать график платежей вручную.

Расчёт аннуитетного платежа

Рассчитать месячный аннуитетный платеж можно по следующей формуле:

| , где x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

Формула, для определение того, какая часть платежа пошла на погашение кредита, а какая на оплату процентов является достаточно сложной и без специальных математических знаний простому обывателю будет сложно ей воспользоваться. Поэтому мы рассчитаем данные величины простым способом, дающим такой же результат.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| , где – начисленные проценты, — остаток задолженности на период, P – годовая процентная ставка по кредиту. |

Что бы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

| s = x — , где s – часть выплаты, идущая на погашение долга, x – месячный платёж, — начисленные проценты, на момент n-ой выплаты. |

Поскольку часть, идущая на погашение основного долга зависит от предыдущих платежей, поэтому рассчёт графика, по данной методике вычислять последовательно, начиная с первого платежа.

Пример расчёта графика выплат по аннуитетному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Для начала рассчитаем ежемесячный платёж.

Затем рассчитаем по месяцам процентную и кредитную часть аннуитетного платежа.

| 1 месяц Проценты: 100000 * 0,1 / 12 = 833,33 Основной долг: 17156,14 – 833, 33 = 16322,81 2 месяц Остаток кредита: 100000 – 16322,81 = 83677,19 Проценты: 83677,19 * 0,1/12 = 697,31 Основной долг: 17156,14 – 697,31 = 16458,83 3 месяц Остаток кредита: 83677,19 — 16458,83 = 67218,36 Проценты: 67218,36 *0,1/12 = 560,15 Основной долг: 17156,14 – 560,15 = 16595,99 4 месяц Остаток кредита: 67218,36 — 16595,99 = 50622,38 Проценты: 50622.38 * 0,1/12 = 421.85 Основной долг: 17156,14 – 421,85 = 16734,29 5 месяц Остаток кредита: 50622,38 — 16734,29 = 33888,09 Проценты: 33888,09 * 0,1/12 = 282,40 Основной долг: 17156,14 – 282,40 = 16873,74 6 месяц Остаток кредита: 33888.09 — 16873.74 = 17014,35 Проценты: 17014,35 * 0,1/12 = 141,79 Основной долг: 17156,14 – 141,79 = 17014,35 |

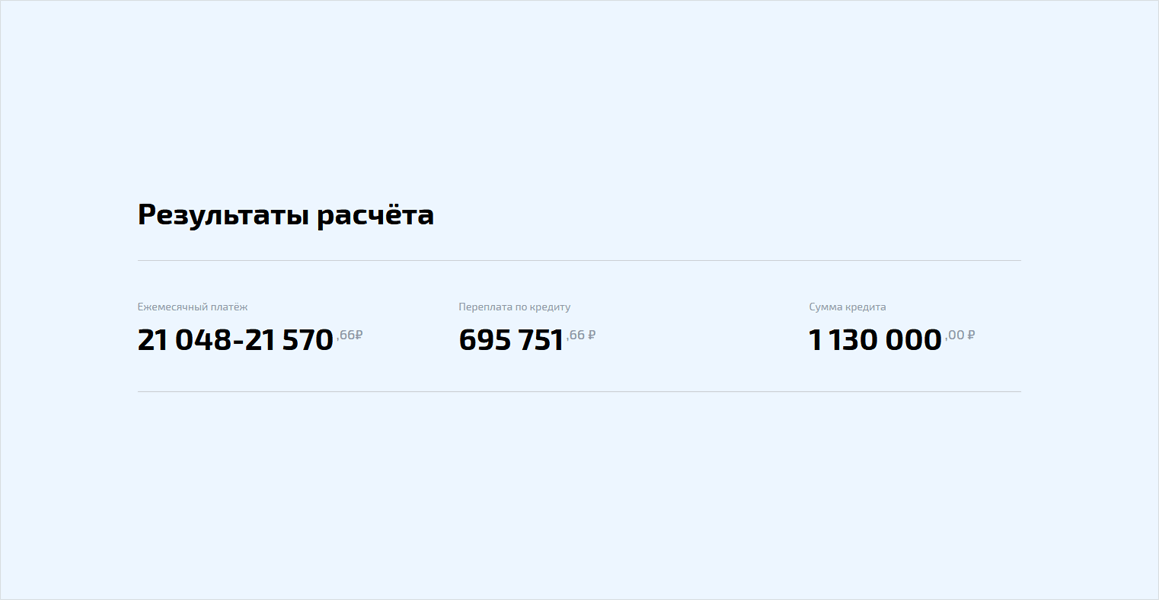

Если интересно узнать размер переплаты по аннуитетному кредиту, необходимо ежемесячный платёж, умножить на количество периодов и из получившегося числа вычесть первоначальный размер кредита. В нашем случае переплата будет следующей:

| 17156,14 * 6 – 100000 = 2936,84 |

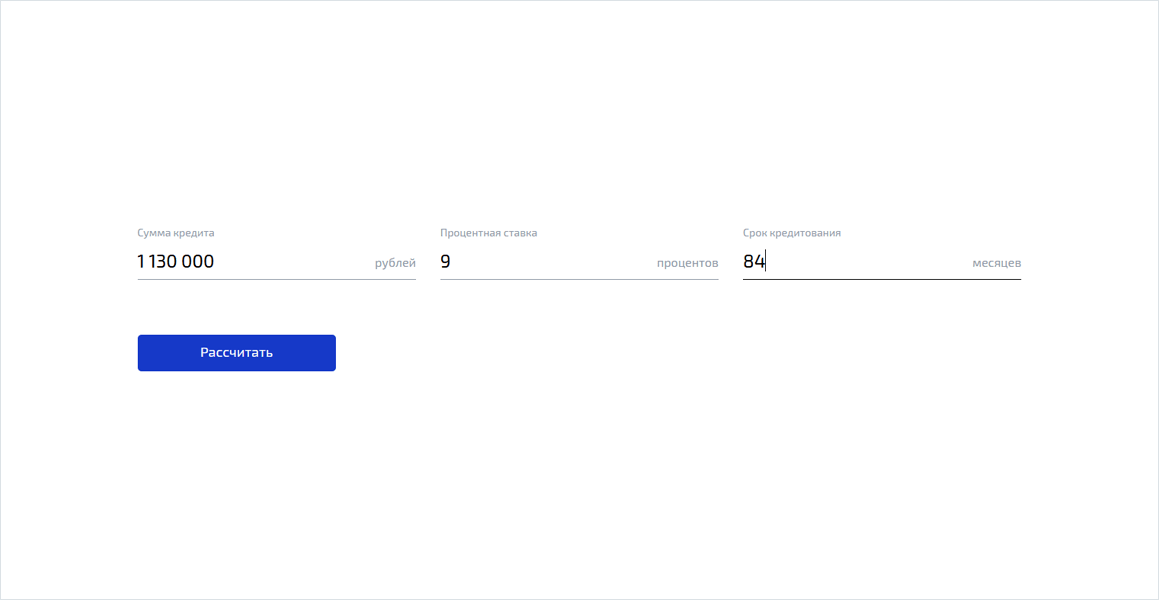

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта аннуитетного платежа

Пример графика аннуитетных платежей

Что подтверждает правильность наших расчётов.

Калькулятор аннуитетных платежей — расчет аннуитетных платежей по кредиту

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

95,5% Банков выдают только аннуитетные кредиты. Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2020-2021 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

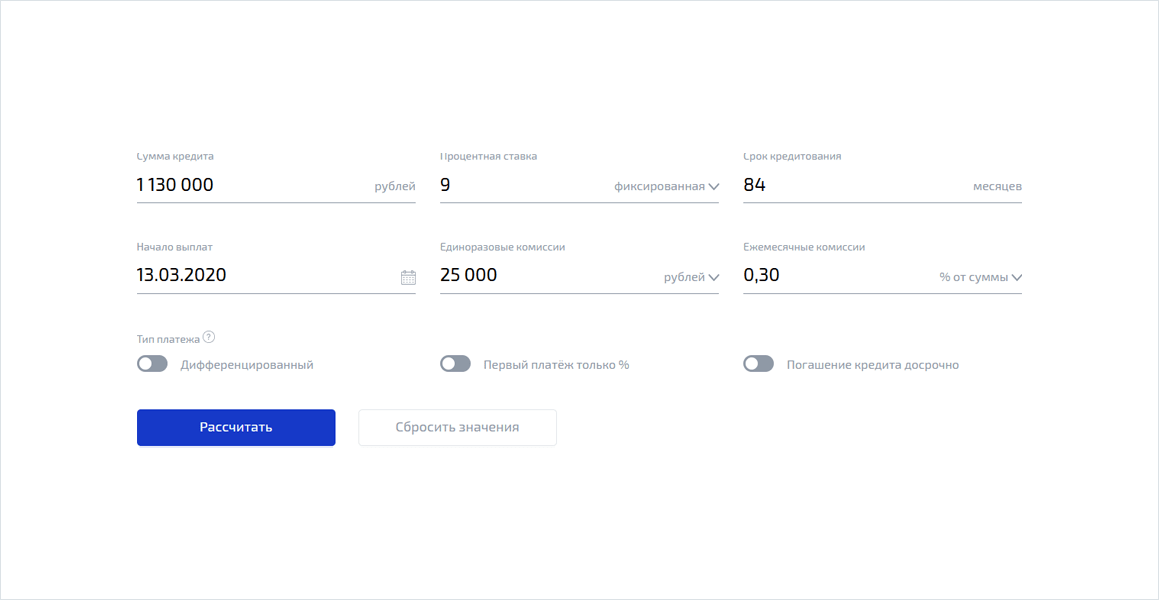

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

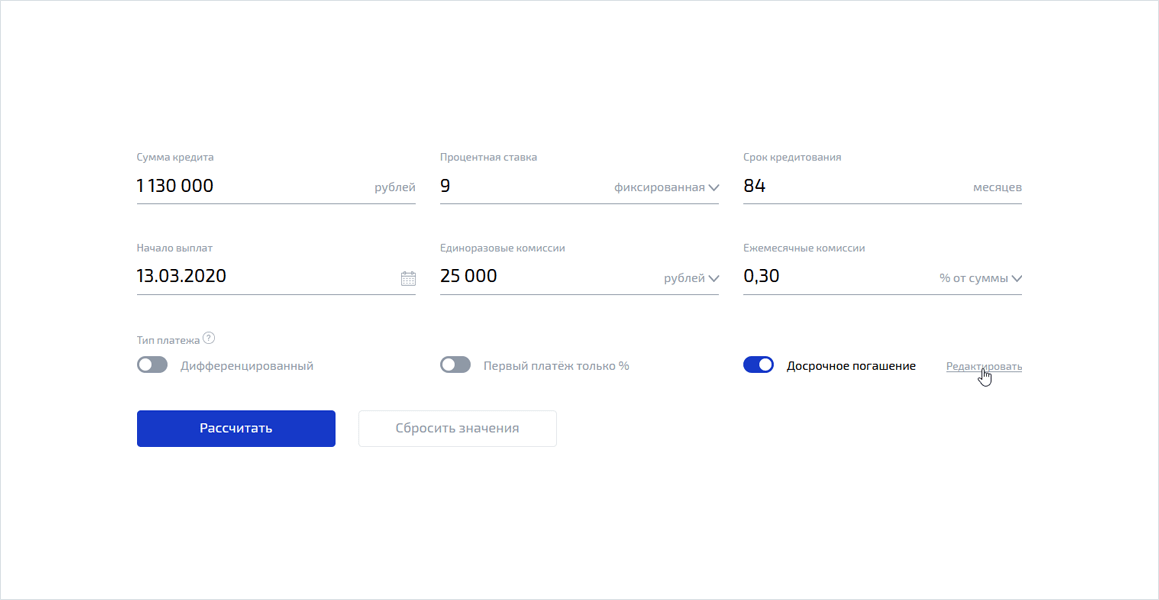

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешеные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))Расшифруем указанные значения:

Y – сумма ежемесячного платежа;

T – процентная ставка;

B – время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12В этом случае:

Tn – начисленные проценты;

Sn – остаток;

T – годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-TnЗдесь Y – это регулярный платёж;

Tn – процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн-калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в онлайне, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Погашение аннуитетного кредита досрочно

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Аннуитетный платеж: специфика и расчет

Аннуитетный платёж отличает специфика расчёта и выплат – равные части в течение всего срока кредитования, состоящие из кредитного процента и суммы основного долга. Современные банки практикуют преимущественно аннуитетные платежи при кредитовании, ввиду высокой прибыли по процентам.

Содержание

Скрыть- Что такое аннуитетный платёж по кредиту?

- Что представляет собой график аннуитетных платежей?

- Как использовать калькулятор аннуитетных платежей?

- Погашение аннуитетных платежей

Как рассчитать аннуитетный платёж?

Чтобы рассчитать размер ежемесячного платежа, используйте формулу:

А = К * S

- A – сумма платежа;

- K – коэффициент аннуитета;

- S – изначальная кредитная сумма.

Если коэффициент вы не знаете, его тоже можно просчитать по формуле:

K = i*(1+i) n / ((1+i) n -1)

- i – ежемесячная ставка;

- n – количество месяцев, за которые кредит должен быть погашен.

Если ежемесячная ставка неизвестна, разделите годовую процентную ставку на 12.

Что такое аннуитетный платёж по кредиту?

Как разобраться, что такое аннуитетный платёж по кредиту? Это регулярная сумма взноса для погашения кредита. Характерная особенность подобного платежа – равные суммы погашения: весь обозначенный срок кредитования вы ежемесячно будете вносить одинаковую сумму, в которую входит тело кредита, процент по займу.

С 2012 года заёмщики могут досрочно выплачивать ссуду без ущерба кошельку. В силу того многие заимодатели ищут способ вернуть долг досрочно. Однако важно заранее просчитать, насколько это выигрышно.

Во время аннуитетных платежей проценты по сути авансируются. К примеру, у вас кредит на 6 месяцев, однако использовали вы его только 4 месяца, на пятом погасили. Выходит, что при первых платежах вы внесли сумму процентов, будто пользовались средствами в 5-й, 6-й месяцы.

При обычном погашении проценты выплачиваются по графику. Если же будет иметь место досрочная выплата, по аннуитету – переплатите.

Что представляет собой график аннуитетных платежей?

График аннуитетных платежей рассчитывается так, чтобы каждый ежемесячный платёж был одинаковым. Проценты банк начисляет на остаток долга, поэтому их сумма ежемесячно уменьшается, соответственно сумма погашения тела будет увеличиваться.

Поэтому в первом платеже основную долю выплаты составят проценты, а в последнем – тело кредита.

Как использовать калькулятор аннуитетных платежей?

Многие банки, частные кредитные фирмы размещают онлайн калькулятор аннуитетных платежей на официальных сайтах.

Для его использования достаточно в соответствующие поля ввести ежемесячный процент, количество месяцев (период кредитования), полную сумму кредита. Программа автоматически просчитает ваш ежемесячный платеж, сумму всех платежей и процентов.

Погашение аннуитетных платежей

Погашение аннуитетных платежей – процесс, когда суммы выплат будут меньше платежей по иным системам оплат. Это обусловлено тем, что изначально заёмщик гасит почти одни кредитные проценты, а основной долг остается почти нетронутым. Поэтому аннуитетная схема погашения дает возможность получить ссуду людям с небольшой платёжеспособностью.

Совет от Сравни.ру: Невысокий размер выплат не слишком отражается на бюджете семьи, а дороговизна кредитных средств постепенно ощущается меньше за счёт инфляционных государственных процессов. Аннуитетный платёж выгоден при оформлении ипотечного кредита, ведь он позволяет спланировать бюджет на несколько лет впрёд.

что это? Его формула расчета по кредиту

Что такое аннуитетные платежи?

Смысл аннуитетного платежа в том, что каждый месяц заемщик выплачивает банку одинаковую сумму.

Выплаты являются равными на протяжении всего периода действия договорных отношений и вносятся через равные промежутки времени (чаще всего ежемесячно).

Соответственно аннуитетный платеж – это регулярный, фиксированный взнос, включающий оплату основного кредита и процентов.

Сумма такого платежа постоянна, но пропорции процентов и «тела» в течение периода кредитования меняются. Вначале заемщик выплачивает по большей части проценты, а в конце периода – основной долг.

На сегодняшний день эта схема является наиболее распространенной, так как выгодна как для банков, так и для клиентов. Первые по итогу получают большее вознаграждение, а последний – возможность взять большую сумму займа при меньшем бюджете.

Плюсы такой системы:

- Ясность в вопросе суммы ежемесячных выплат, так как они устанавливаются в начале кредитных отношений и остаются одинаковыми до их окончания.

- Возможность получить более крупный налоговый вычет. В случае с ипотечным кредитом это может стать весьма существенным критерием. В соответствии со ст. 220 налогового кодекса РФ по такому кредиту проценты возвращаются по мере их уплаты банку каждый год. В первые годы это очень уместно, учитывая, что сумма процентных выплат будет значительно превышать сумму выплат по телу кредита. Для получения такого налогового вычета необходимо подать документы в налоговую инспекцию в соответствии с законодательством.

- Приемлемые условия и низкие критерии для получения больших сумм кредита. Аннуитетные платежи равномерно распределяются небольшими суммами и идеально подходят людям с ограниченным доходом. Именно по этой причине такая система чаще всего применяется для ипотечного и образовательного кредитования.

В качестве недостатков можно отметить следующие моменты:

- Сравнительно высокая сумма переплаты за счет процентов.

- Неравномерность пропорций выплат процентов и тела займа. Это может стать проблемой при досрочном погашении кредита, так фактически основная сумма займа начинает выплачиваться только с середины кредитного периода. Это приводит к тому, что если заемщик решит в первые годы досрочно погасить кредит ему придется вносить практически всю взятую в кредит сумму целиком, так как вносимые до этого суммы уходили на погашение процентов.

Аннуитет

Аннуитет – это широкий общий термин описывающий график погашения кредита.

Под ним могут подразумеваться следующие финансовые элементы:

- Вид срочного займа, при котором с условленной периодичностью выплачивается равная сумма, включающая как тело, так и проценты этого займа.

- Сами денежные выплаты равные друг другу и выплачиваемые через равные установленные договором промежутки времени в счет кредита.

- Договор со страховой компанией, в соответствии с которым устанавливается получение физическим лицом определенных сумм начиная с условленного времени. Примером такого аннуитета может быть договор пенсионного страхования, когда с выходом на пенсию человеку начинают ежемесячно начисляться равные денежные суммы.

Формула расчета аннуитетных платежей

Рассчитать аннуитет довольно легко и это вполне можно сделать заранее, до заключения договора. Стоит произвести предварительный расчет ежемесячных выплат, общей их суммы к концу кредитования и сумму переплаты.

Величина ежемесячных платежей рассчитывается исходя из трех показателей:

- Сумма займа;

- Срок кредита;

- Коэффициента аннуитета.

Коэффициент аннуитета – это величина, которая позволяет рассчитать сумму ежемесячного платежа с учетом процентной ставки.

Для его расчета пользуются следующей формулой:

K = i * (1+i)n / ((1+i)n-1).

K – это коэффициент аннуитета,

i – процентная ставка за один расчетный период (например, месяц),

n – количество таких периодов.

Однако, здесь может пригодиться еще одна формула. Обычно заемщик знает величину годовой ставки, а для получения суммы ежемесячного платежа нужно знать ставку за расчетный период, то есть за месяц.

Для расчета этой величины нужна формула:

i = (1+r)1/12 – 1.

r в этой формуле – величина годовой ставки в сотых долях.

После расчета коэффициента аннуитета легко рассчитать сумму ежемесячного платежа, умножив коэффициент на всю сумму займа.

Формула расчета выглядит так:

P = K*S,

где P – размер ежемесячного взноса,

S – сумма кредита.

Общая сумма всех выплат (S1) вместе с процентами рассчитывается по формуле:

S1 = n*K*S.

То есть необходимо перемножить между собой количество расчетных периодов, коэффициент аннуитета и сумму кредита.

Для исчисления суммы переплаты (Ov) нужно из общей суммы всех выплат (S1) вычесть сумму кредита (S), то есть:

Ov = S1 – S.

Пример расчета аннуитетных платежей по кредиту

Для лучшего понимания формул можно взять пример ипотечного кредита на 15 лет суммой 3 000 000 р. с процентной ставкой 8% годовых и ежемесячными платежами.

Чтобы рассчитать коэффициент аннуитета нужно перевести количество лет в месяцы и вычислить ежемесячную процентную ставку (i).

15 лет – это 180 месяцев (15*12=180),

т. е. это срок кредита для расчета, n.

i = (1+0,08)1/12 – 1 = 0,0064.

Коэффициент аннуитета:

K = 0,0064*(1+0,064)180/((1+0,064)180-1) = 0,0093.

Величина ежемесячных платежей:

P = 0,0093*3 000 000 = 28 118,12.

Общая сумма кредита составит:

S1 = 180*0,0093*3 000 000 = 5 022 000.

Переплата при таком кредите будет равна:

Ov = 5 022 000-3 000 000 = 2 022 000.

Способы автоматизации аннуитетных расчетов

Производить такие расчеты вручную может показаться занятием утомительным. Поэтому возникает естественное желание автоматизировать процесс.

Сделать это можно двумя способами:

- Использовать формулу в табличном процессоре Exel;

- Воспользоваться кредитным калькулятором.

Ассортимент калькуляторов для расчета платежей в интернете велик, поэтому можно выбрать любой понравившийся. Это удобные программы, которые помимо суммы ежемесячных взносов могут рассчитать общую сумму переплаты, учесть в расчете различные комиссии, отобразить график платежей на протяжении всего периода кредитования.

Поэтому такой метод автоматизации аннуитетных расчетов наиболее простой и эффективный.

Но при желании или по необходимости можно воспользоваться и Excel. Для подобных расчетов в этой программе есть специальная функция ПЛТ (в английском интерфейсе PMT).

Она содержит 3 основных параметра:

- ставка (rate) – процентная ставка кредита,

- кпер (nper) – период кредитования;

- пс (pv) – общая сумма займа.

Так как задача – узнать сумму ежемесячных выплат, указывать все значения нужно в расчете на месяц. В соответствии с примером выше формула будет выглядеть следующим образом: = ПЛТ(8%/12;15*12;3000000). После ввода получаем сумму -28 669,56.

Стоит обратить внимание, что Excel чаще всего несколько округляет расчеты и они становятся более приближенными к реальным суммам выплат, т.к. в банках также принято округлять суммы. В связи с этим самостоятельные расчеты могут немного отличаться от полученных с помощью формулы.

Виды досрочного погашения при аннуитете

Вопрос о том, как можно сократить срок выплаты кредита – итоговый, после разбора основных терминов, связанных с услугами кредитования, изучения особенностей разных типов этих услуг и расчета конкретных сумм, связанных с оплатой займа.

Вопрос о том, как можно сократить срок выплаты кредита – итоговый, после разбора основных терминов, связанных с услугами кредитования, изучения особенностей разных типов этих услуг и расчета конкретных сумм, связанных с оплатой займа.

Банки предлагают два варианта такого досрочного погашения кредита:

- сокращение срока кредитования;

- сокращение ежемесячной платы.

В первом случае сумма досрочного погашения должна быть не меньше суммы ежемесячного платежа. Во втором – в зависимости от размера взноса будет пересчитан график выплат.

Для осуществления процедуры досрочного погашения необходимо:

- Предоставить заявление о желании осуществить досрочный платеж.

- Внести необходимую сумму на счет.

- Получить подтверждение прохождения операции и новый график гашения кредита.

Основные возможные преграды для осуществления этой процедуры следующие:

- Запрет на полное или частичное досрочное погашение. В договорах редко запрещается оба варианта, но сама практика существует.

- Взимание дополнительной комиссии при досрочном погашении.

На сайтах многих банков можно воспользоваться услугой расчета досрочного погашения с помощью онлайн-калькулятора. Там же можно подробно изучить процедуру, которая в каждом банке имеет свои особенности.

Типы погашения кредита

Тип погашения кредита – значительный критерий при принятии решения воспользоваться услугами кредитования. Именно он определяет способ расчета стоимости кредита и суть процесса его погашения.

Существует два таких типа:

- Дифференцированный, при котором сумма взноса за период каждый раз меняется, так как заемщик выплачивает основную сумму долга плюс проценты на остаток займа. При этом тело кредита делится на равные доли на весь период кредитования, а проценты каждый раз снижаются.

- Аннуитетный – тип погашения кредита, подразумевающий выплату одинаковой фиксированной суммы каждый установленный период (месяц). В этом случае, несмотря на кажущуюся простоту расчета кредитного взноса, стоит учитывать неравномерность распределения этой суммы между телом займа и процентами.

Основное различие между этими типами состоит в последовательности погашения основного тела кредита и разницей сумм регулярных выплат. При дифференцированных платежах заемщик в первую половину срока кредитования выплачивает в основном тело кредита, а в аннуитетных – проценты.

При этом первый тип погашения кредита подразумевает взнос крупных сумм вначале и существенное их снижение к концу периода кредитования. А второй – внесение всегда равных сум на всем протяжении займа.

При выборе типа погашения кредита следует ориентироваться по таким параметрам:

- Уровень доходов. Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.

- Возможность досрочного погашения кредита. Если вероятность появления такой возможности высока и, скорее всего, на середине срока кредитования заемщик решит внести всю оставшуюся сумму долга, то лучше выбрать дифференцированную систему платежей.

- Финансовая стабильность. При неустойчивом экономическом положении долгосрочный кредит лучше брать по дифференцированной системе, так как сумма выплат со временем будет уменьшаться. Но при кредитовании на короткие сроки и в случае, если человек уверен в своей финансовой устойчивости, лучшим выходом станет аннуитет.

Дифференцированный платеж

Итак, в некоторых случаях кредитование на условиях дифференцированного платежа может стать более подходящим.

Но тут есть свои особенности:

- Большую часть кредита (приблизительно две трети) необходимо будет погасить в первую половину срока кредитования. А это значит, что на первых порах такой займ станет довольно обременительным для бюджета.

- Общая сумма переплаты окажется ниже, чем при аннуитетных платежах, а суммы выплат будут постепенно снижаться, так как проценты начисляются при таком типе кредитования лишь на невыплаченную часть займа.

- Такой тип кредитования получить значительно сложнее, в связи с тем, что банк должен быть полностью уверен в платежеспособности клиента в первую часть периода договора.

Эти особенности обуславливают плюсы и минусы дифференцированных платежей.

В качестве достоинств можно отметить лишь два момента:

- Хорошие условия досрочного погашения.

- Менее обременительная система начисления процентов.

Недостатки такой системы следующие:

- Сравнительно непростая процедура получения такого кредита.

- Высокие размеры выплат в первую половину срока кредитования.

- Необходимость каждый установленный для взносов период уточнять сумму выплаты, что является причиной риска просрочить платеж из-за невнимательности заемщика или случайной ошибки сотрудника банка (в случае если последний назовет ошибочную сумму следующего взноса).

Принятие решения о взятии кредита требует ответственного и взвешенного подхода и прогнозирования всех возможных вариантов развития финансовой ситуации. Безусловно, аннуитетные платежи – удобная система при совершении крупных покупок или оплате долговременных и дорогостоящих услуг, но всегда нужно помнить о ее особенностях и осознанно подходить к принятию на себя таких кредитных обязательств.

Аннуитетный платеж-калькулятор | Формула расчета аннуительного платежа

Что такое аннуитетные платежи?

Смысл аннуитетного платежа в том, что каждый месяц заемщик выплачивает банку одинаковую сумму.

Выплаты являются равными на протяжении всего периода действия договорных отношений и вносятся через равные промежутки времени (чаще всего ежемесячно).

Соответственно аннуитетный платеж – это регулярный, фиксированный взнос, включающий оплату основного кредита и процентов.

Сумма такого платежа постоянна, но пропорции процентов и «тела» в течение периода кредитования меняются. Вначале заемщик выплачивает по большей части проценты, а в конце периода – основной долг.

На сегодняшний день эта схема является наиболее распространенной, так как выгодна как для банков, так и для клиентов. Первые по итогу получают большее вознаграждение, а последний – возможность взять большую сумму займа при меньшем бюджете.

Плюсы такой системы:

- Ясность в вопросе суммы ежемесячных выплат, так как они устанавливаются в начале кредитных отношений и остаются одинаковыми до их окончания.

- Возможность получить более крупный налоговый вычет. В случае с ипотечным кредитом это может стать весьма существенным критерием. В соответствии со ст. 220 налогового кодекса РФ по такому кредиту проценты возвращаются по мере их уплаты банку каждый год. В первые годы это очень уместно, учитывая, что сумма процентных выплат будет значительно превышать сумму выплат по телу кредита. Для получения такого налогового вычета необходимо подать документы в налоговую инспекцию в соответствии с законодательством.

- Приемлемые условия и низкие критерии для получения больших сумм кредита. Аннуитетные платежи равномерно распределяются небольшими суммами и идеально подходят людям с ограниченным доходом. Именно по этой причине такая система чаще всего применяется для ипотечного и образовательного кредитования.

В качестве недостатков можно отметить следующие моменты:

- Сравнительно высокая сумма переплаты за счет процентов.

- Неравномерность пропорций выплат процентов и тела займа. Это может стать проблемой при досрочном погашении кредита, так фактически основная сумма займа начинает выплачиваться только с середины кредитного периода. Это приводит к тому, что если заемщик решит в первые годы досрочно погасить кредит ему придется вносить практически всю взятую в кредит сумму целиком, так как вносимые до этого суммы уходили на погашение процентов.

Аннуитет

Аннуитет – это широкий общий термин описывающий график погашения кредита.

Под ним могут подразумеваться следующие финансовые элементы:

- Вид срочного займа, при котором с условленной периодичностью выплачивается равная сумма, включающая как тело, так и проценты этого займа.

- Сами денежные выплаты равные друг другу и выплачиваемые через равные установленные договором промежутки времени в счет кредита.

- Договор со страховой компанией, в соответствии с которым устанавливается получение физическим лицом определенных сумм начиная с условленного времени. Примером такого аннуитета может быть договор пенсионного страхования, когда с выходом на пенсию человеку начинают ежемесячно начисляться равные денежные суммы.

Формула расчета аннуитетных платежей

Рассчитать аннуитет довольно легко и это вполне можно сделать заранее, до заключения договора. Стоит произвести предварительный расчет ежемесячных выплат, общей их суммы к концу кредитования и сумму переплаты.

Величина ежемесячных платежей рассчитывается исходя из трех показателей:

- Сумма займа;

- Срок кредита;

- Коэффициента аннуитета.

Коэффициент аннуитета – это величина, которая позволяет рассчитать сумму ежемесячного платежа с учетом процентной ставки.

Для его расчета пользуются следующей формулой:

K = i * (1+i)n / ((1+i)n-1).

K – это коэффициент аннуитета,

i – процентная ставка за один расчетный период (например, месяц),

n – количество таких периодов.

Однако, здесь может пригодиться еще одна формула. Обычно заемщик знает величину годовой ставки, а для получения суммы ежемесячного платежа нужно знать ставку за расчетный период, то есть за месяц.

Для расчета этой величины нужна формула:

i = (1+r)1/12 – 1.

r в этой формуле – величина годовой ставки в сотых долях.

После расчета коэффициента аннуитета легко рассчитать сумму ежемесячного платежа, умножив коэффициент на всю сумму займа.

Формула расчета выглядит так:

P = K*S,

где P – размер ежемесячного взноса,

S – сумма кредита.

Общая сумма всех выплат (S1) вместе с процентами рассчитывается по формуле:

S1 = n*K*S.

То есть необходимо перемножить между собой количество расчетных периодов, коэффициент аннуитета и сумму кредита.

Для исчисления суммы переплаты (Ov) нужно из общей суммы всех выплат (S1) вычесть сумму кредита (S), то есть:

Ov = S1 – S.

Пример расчета аннуитетных платежей по кредиту

Для лучшего понимания формул можно взять пример ипотечного кредита на 15 лет суммой 3 000 000 р. с процентной ставкой 8% годовых и ежемесячными платежами.

Чтобы рассчитать коэффициент аннуитета нужно перевести количество лет в месяцы и вычислить ежемесячную процентную ставку (i).

15 лет – это 180 месяцев (15*12=180),

т. е. это срок кредита для расчета, n.

i = (1+0,08)1/12 – 1 = 0,0064.

Коэффициент аннуитета:

K = 0,0064*(1+0,064)180/((1+0,064)180-1) = 0,0093.

Величина ежемесячных платежей:

P = 0,0093*3 000 000 = 28 118,12.

Общая сумма кредита составит:

S1 = 180*0,0093*3 000 000 = 5 022 000.

Переплата при таком кредите будет равна:

Ov = 5 022 000-3 000 000 = 2 022 000.

Способы автоматизации аннуитетных расчетов

Производить такие расчеты вручную может показаться занятием утомительным. Поэтому возникает естественное желание автоматизировать процесс.

Сделать это можно двумя способами:

- Использовать формулу в табличном процессоре Exel;

- Воспользоваться кредитным калькулятором.

Ассортимент калькуляторов для расчета платежей в интернете велик, поэтому можно выбрать любой понравившийся. Это удобные программы, которые помимо суммы ежемесячных взносов могут рассчитать общую сумму переплаты, учесть в расчете различные комиссии, отобразить график платежей на протяжении всего периода кредитования.

Поэтому такой метод автоматизации аннуитетных расчетов наиболее простой и эффективный.

Но при желании или по необходимости можно воспользоваться и Excel. Для подобных расчетов в этой программе есть специальная функция ПЛТ (в английском интерфейсе PMT).

Она содержит 3 основных параметра:

- ставка (rate) – процентная ставка кредита,

- кпер (nper) – период кредитования;

- пс (pv) – общая сумма займа.

Так как задача – узнать сумму ежемесячных выплат, указывать все значения нужно в расчете на месяц. В соответствии с примером выше формула будет выглядеть следующим образом: = ПЛТ(8%/12;15*12;3000000). После ввода получаем сумму -28 669,56.

Стоит обратить внимание, что Excel чаще всего несколько округляет расчеты и они становятся более приближенными к реальным суммам выплат, т.к. в банках также принято округлять суммы. В связи с этим самостоятельные расчеты могут немного отличаться от полученных с помощью формулы.

Виды досрочного погашения при аннуитете

Вопрос о том, как можно сократить срок выплаты кредита – итоговый, после разбора основных терминов, связанных с услугами кредитования, изучения особенностей разных типов этих услуг и расчета конкретных сумм, связанных с оплатой займа.

Банки предлагают два варианта такого досрочного погашения кредита:

- сокращение срока кредитования;

- сокращение ежемесячной платы.

В первом случае сумма досрочного погашения должна быть не меньше суммы ежемесячного платежа. Во втором – в зависимости от размера взноса будет пересчитан график выплат.

Для осуществления процедуры досрочного погашения необходимо:

- Предоставить заявление о желании осуществить досрочный платеж.

- Внести необходимую сумму на счет.

- Получить подтверждение прохождения операции и новый график гашения кредита.

Важно учесть тот момент, что для банка ни один из этих вариантов невыгоден, соответственно существует много подводных камней, препятствующих досрочному погашению займа.

Основные возможные преграды для осуществления этой процедуры следующие:

- Запрет на полное или частичное досрочное погашение. В договорах редко запрещается оба варианта, но сама практика существует.

- Взимание дополнительной комиссии при досрочном погашении.

На сайтах многих банков можно воспользоваться услугой расчета досрочного погашения с помощью онлайн-калькулятора. Там же можно подробно изучить процедуру, которая в каждом банке имеет свои особенности.

Типы погашения кредита

Тип погашения кредита – значительный критерий при принятии решения воспользоваться услугами кредитования. Именно он определяет способ расчета стоимости кредита и суть процесса его погашения.

Существует два таких типа:

- Дифференцированный, при котором сумма взноса за период каждый раз меняется, так как заемщик выплачивает основную сумму долга плюс проценты на остаток займа. При этом тело кредита делится на равные доли на весь период кредитования, а проценты каждый раз снижаются.

- Аннуитетный – тип погашения кредита, подразумевающий выплату одинаковой фиксированной суммы каждый установленный период (месяц). В этом случае, несмотря на кажущуюся простоту расчета кредитного взноса, стоит учитывать неравномерность распределения этой суммы между телом займа и процентами.

Основное различие между этими типами состоит в последовательности погашения основного тела кредита и разницей сумм регулярных выплат. При дифференцированных платежах заемщик в первую половину срока кредитования выплачивает в основном тело кредита, а в аннуитетных – проценты.

При этом первый тип погашения кредита подразумевает взнос крупных сумм вначале и существенное их снижение к концу периода кредитования. А второй – внесение всегда равных сум на всем протяжении займа.

При выборе типа погашения кредита следует ориентироваться по таким параметрам:

- Уровень доходов. Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.

- Возможность досрочного погашения кредита. Если вероятность появления такой возможности высока и, скорее всего, на середине срока кредитования заемщик решит внести всю оставшуюся сумму долга, то лучше выбрать дифференцированную систему платежей.

- Финансовая стабильность. При неустойчивом экономическом положении долгосрочный кредит лучше брать по дифференцированной системе, так как сумма выплат со временем будет уменьшаться. Но при кредитовании на короткие сроки и в случае, если человек уверен в своей финансовой устойчивости, лучшим выходом станет аннуитет.

Дифференцированный платеж

Итак, в некоторых случаях кредитование на условиях дифференцированного платежа может стать более подходящим.

Но тут есть свои особенности:

- Большую часть кредита (приблизительно две трети) необходимо будет погасить в первую половину срока кредитования. А это значит, что на первых порах такой займ станет довольно обременительным для бюджета.

- Общая сумма переплаты окажется ниже, чем при аннуитетных платежах, а суммы выплат будут постепенно снижаться, так как проценты начисляются при таком типе кредитования лишь на невыплаченную часть займа.

- Такой тип кредитования получить значительно сложнее, в связи с тем, что банк должен быть полностью уверен в платежеспособности клиента в первую часть периода договора.

Эти особенности обуславливают плюсы и минусы дифференцированных платежей.

В качестве достоинств можно отметить лишь два момента:

- Хорошие условия досрочного погашения.

- Менее обременительная система начисления процентов.

Недостатки такой системы следующие:

- Сравнительно непростая процедура получения такого кредита.

- Высокие размеры выплат в первую половину срока кредитования.

- Необходимость каждый установленный для взносов период уточнять сумму выплаты, что является причиной риска просрочить платеж из-за невнимательности заемщика или случайной ошибки сотрудника банка (в случае если последний назовет ошибочную сумму следующего взноса).

Принятие решения о взятии кредита требует ответственного и взвешенного подхода и прогнозирования всех возможных вариантов развития финансовой ситуации. Безусловно, аннуитетные платежи – удобная система при совершении крупных покупок или оплате долговременных и дорогостоящих услуг, но всегда нужно помнить о ее особенностях и осознанно подходить к принятию на себя таких кредитных обязательств.

Дмитрий Баландин

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

Интересные статьифинансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни. Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений.Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей. Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

Финансовые формулы.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес для профессионалов в области корпоративных финансов, FinanceFormulas.net поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес , могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать определенную формулу или набор уравнений, наши инструменты станут абсолютно бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни. Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений.Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей. Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

Финансовые формулы.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес для профессионалов в области корпоративных финансов, FinanceFormulas.net поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес , могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать определенную формулу или набор уравнений, наши инструменты станут абсолютно бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни. Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений.Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей. Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

Финансовые формулы.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес для профессионалов в области корпоративных финансов, FinanceFormulas.net поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес , могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать определенную формулу или набор уравнений, наши инструменты станут абсолютно бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни. Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений.Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей. Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

Финансовые формулы.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес для профессионалов в области корпоративных финансов, FinanceFormulas.net поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес , могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать определенную формулу или набор уравнений, наши инструменты станут абсолютно бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу